自2012年商务手下发《关于商业保理试点有关事情的通知》(商资函〔2012〕419号)以来�,�,�,�,�,�,虽然�,�,�,�,�,�,整个行业仍处于起步阶段�,�,�,�,�,�,尚未迈向生长阶段�,�,�,�,�,�,还未实现真正的强壮、壮大�。。�。但商业保理行业一直坚持着优异的生长态势�。。�。

??新常态下主要经济指标泛起整体下滑�,�,�,�,�,�,企业应收账款规模一连攀升�,�,�,�,�,�,账期一直拉长�,�,�,�,�,�,国家提出“鼎力大举生长应收账款融资”�,�,�,�,�,�,盘活企业被供应链下游占用的资金�,�,�,�,�,�,缓解其生涯生长的资金压力�。。�。保理是应收账款融资的主要内容�,�,�,�,�,�,具有逆周期特点�,�,�,�,�,�,有利于增进实体经济生长�,�,�,�,�,�,在新常态下对中国经济社会生长意义重大�。。�。

海内外保理行业生长现状

1全球保理营业生长名堂分解

??保理作为一种商业融资结算方法在西欧蓬勃国家取得了长足的生长�。。�。阻止2015年底�,�,�,�,�,�,英国保理行业营业量占GDP比例凌驾14%�,�,�,�,�,�,其他欧洲保理工业蓬勃的国家如法国、意大利等�,�,�,�,�,�,占比均凌驾10%�。。�。

??据2016年国际保理商联合会(FCI)宣布的数据�,�,�,�,�,�,2016年全球保理营业总量预计抵达2.355万亿欧元�,�,�,�,�,�,略低于2015年的2.367万亿欧元�,�,�,�,�,�,突破了全球保理营业总量从2009~2015年一连6年复合增添率凌驾10%的高速增添�,�,�,�,�,�,也是全球保理营业量有史以来首次泛起下降�。。�。

??欧洲一直是全球最大的保理业市场�,�,�,�,�,�,2016年欧洲保理市场逆势增添了2.5%(以欧元盘算)�。。�。其中英国市场占有欧洲市场20%的份额�,�,�,�,�,�,2016年保理营业量以欧元盘算比上年下降13.2%�,�,�,�,�,�,但若是去除英镑2016年强烈波动造成的影响�,�,�,�,�,�,英国市场仍然是正增添�。。�。欧洲其他“成熟”市场也增添显著�,�,�,�,�,�,法国增添8%�,�,�,�,�,�,德国增添5%�,�,�,�,�,�,意大利增添近10%�,�,�,�,�,�,荷兰增添26%�。。�。值得注重的是�,�,�,�,�,�,俄罗斯保理市场增添了40%�。。�。

2016年美洲市场增添靠近10%�,�,�,�,�,�,巴西(50%)、阿根廷(22%)、墨西哥(16%)、智利(12%)等地区的高速增添引领了美洲保理市场的高速增添趋势�。。�。一直处于全球第二的亚洲保理市场2016年受到重大攻击�。。�。中国保理市场下滑幅度高达25%�,�,�,�,�,�,其他实力较强的古板保理国家和地区保理营业量也显着下滑�,�,�,�,�,�,中国台湾下降10%�,�,�,�,�,�,日本下降9%�。。�。只管亚洲其他国家和地区的保理营业量有所增添�,�,�,�,�,�,如中国香港(+28%)、新加坡(+4%)等�。。�。亚洲整体保理营业量的转变发动了全球保理营业量掉头向下�。。�。

2我国商业保理行业具有显着起步阶段特征

??目今�,�,�,�,�,�,银行保理仍然占有我国保理市场的主导职位�。。�。FCI数据显示�,�,�,�,�,�,2015年我国银行保理营业量约为3528.79亿欧元�,�,�,�,�,�,中国银行业协会保理专业委员会(简称FAC)数据显示�,�,�,�,�,�,FAC成员单位营业量为2.87万亿人民币�,�,�,�,�,�,均远高于同年我国商业保理营业总量�,�,�,�,�,�,然而�,�,�,�,�,�,两渠道统计的我国银行保理营业量均较上年下降�,�,�,�,�,�,降幅划分为13.11%和1.71%�。。�。

??不过�,�,�,�,�,�,我国商业保理的营业优先级、风控模式、客户泉源和对工业链的认知均与银行保理有显著差别�,�,�,�,�,�,生长趋势也与银行保理形成重大反差�。。�。在全球经济增添乏力�,�,�,�,�,�,海内经济进入新常态的配景下�,�,�,�,�,�,商业保理行业逆经济周期而行�,�,�,�,�,�,泛起出优异生长态势�,�,�,�,�,�,同时从行业生命周期的角度来看�,�,�,�,�,�,也泛起出起步阶段的典范特征�。。�。

1)商业保理行业总体规模增添迅速�。。�。我国商业保理营业量和融资余额等主要指标一连多年坚持成倍增添态势�。。�。2016年我国商业保理营业量凌驾5000亿元人民币�,�,�,�,�,�,约为2015年的2.5倍;�;�;�;�;2016年底商业保理融资余额凌驾1000亿元人民币�,�,�,�,�,�,约为2015年底的2倍(见图1)�。。�。阻止2017年底�,�,�,�,�,�,天下注册的商业保理公司抵达8200家左右�,�,�,�,�,�,保理营业量抵达8000亿元人民币�。。�。预计到2020年�,�,�,�,�,�,天下商业保理营业量将抵达万亿级规模�,�,�,�,�,�,商业保理行业有望成为我国商业融资和危害治理领域不可或缺的主要工业�。。�。

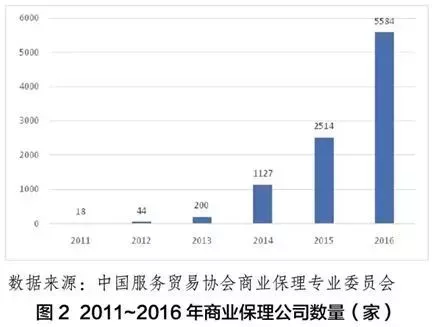

2)商业保理企业数目快速增添�。。�。我国新增商业保理公司数目加速上涨�。。�。阻止2016年12月31日�,�,�,�,�,�,天下已注册商业保理法人企业及分公司共计5584家�,�,�,�,�,�,其中法人企业5333家�。。�。2016年底的商业保理企业存量较2015年底的2767家增添了102%�,�,�,�,�,�,是2012年底商务部开展商业保理试点昔时已注册企业存量的61倍(见图2)�。。�。

3)商业保理行业仍处于起步阶段�。。�。凭证行业生命周期理论�,�,�,�,�,�,一个行业的生长需要历经起步、生长、成熟、衰退四个阶段�。。�。在起步阶段�,�,�,�,�,�,行业相关手艺、产品设计和商业模式还未成熟�,�,�,�,�,�,市场处于变换较大、快速试错的历程;�;�;�;�;企业进入门槛低�,�,�,�,�,�,大宗企业涌入市场后主要致力于开发新用户、占领市场�,�,�,�,�,�,尚有相当部分的企业在张望�,�,�,�,�,�,行业竞争名堂尚未形成;�;�;�;�;行业利润率低�,�,�,�,�,�,市场增添率高�。。�。我国商业保理行业总体规模增添迅速�,�,�,�,�,�,企业数目快速增添�,�,�,�,�,�,开业比例较低�,�,�,�,�,�,整体结构生长不平衡�,�,�,�,�,�,显示出典范的起步阶段特征�。。�。体现该特征尤为显着的是�,�,�,�,�,�,我国商业保理企业数目重大�,�,�,�,�,�,远凌驾天下其他国家�,�,�,�,�,�,例如英国2015年保理营业量达3766.01亿欧元�,�,�,�,�,�,居全球首位�,�,�,�,�,�,其保理企业总数仅数十家�。。�。

新常态下增进商业保理行业生长尤为主要

1新常态下商业保理助力供应侧结构性刷新

??供应侧结构性刷新是我国的重大国策�,�,�,�,�,�,已成为经济新常态下的新动力�。。�。商业保理有助于降低融资本钱�,�,�,�,�,�,周全防控应收账款相关危害�,�,�,�,�,�,一定水平上填补了我国以古板银行贷款为主的金融系统和金融产品的“短板”�,�,�,�,�,�,切合供应侧结构性刷新偏向�。。�。

1)降本钱�。。�。融资本钱是企业总体本钱的主要组成部分�,�,�,�,�,�,融资门槛和本钱对企业生涯生长至关主要�。。�。保理融资基于生意双方信用以及基础生意形成的应收账款质量�,�,�,�,�,�,因此商业保理能够凭证更为周全的数据判断融资危害�,�,�,�,�,�,能够精准识别危害�,�,�,�,�,�,并在此基础上举行危害定价�,�,�,�,�,�,从而降低企业融资本钱�。。�。

2)补短板�。。�。商业保理在一定水平上填补了我国以古板银行贷款为主的金融系统和金融产品的局限性�,�,�,�,�,�,在各融资要素上都切合企业需要�。。�。

3)防危害�。。�。商业保理能够有用资助企业防控财务、金融和营业危害�。。�。一是提供周全效劳�,�,�,�,�,�,综合防控应收账款危害�。。�。二是为企业规避流动性危害�。。�。三是有用降低国际商业危害�。。�。

2新常态下企业尤为需要商业保理效劳

???新常态经济在长周期内处于增添较缓的状态�,�,�,�,�,�,这在微观层面临企业造成了一定的压力和挑战�,�,�,�,�,�,在此情形下企业尤为需要商业保理效劳以增强市场竞争力�。。�。缘故原由在于:一是产能过剩使得市场竞争加剧�,�,�,�,�,�,企业赊销比例加大、账期延伸�,�,�,�,�,�,企业应收账款规模越来越大�,�,�,�,�,�,企业需要保理效劳加速接纳应收账款�,�,�,�,�,�,使财务状态更为稳健、企业效益进一步提升�。。�。二是债务危害增大�,�,�,�,�,�,企业需要保理效劳分担和资助治理应收账款危害�。。�。三是银行信贷收紧�,�,�,�,�,�,一部分相对弱势又急缺资金的主体被挤出银行信贷市场�,�,�,�,�,�,这些企业大部分是小微企业�,�,�,�,�,�,急需获得包括保理效劳在内的更多融资渠道的支持�。。�。

本文原载于《西南金融》,转载时有删节�。。�。